发布日期:2024-10-08 23:37 点击次数:151

广发证券银行分析师 倪军、王先爽、文雪阳

核心观点

去年11月,金融监管局《商业银行资本管理办法》正式稿(简称《办法》)。一方面,《办法》将商业银行根据并表口径资产规模和境外债权债务划分了三档,适用差异化资本监管要求;另一方面,对于第一档银行表内商业银行债权,《办法》要求将对应交易对手银行划分为A+级、A级、B级、C级四类,并使用不同标准的风险权重。我们去年11月曾发布报告《资本新规下375 家发债银行分级、分档一览》,目前2023年年报已披露,根据各银行最新披露的总资产规模、资本指标和杠杆率水平,更新分档、分级情况,具体结果和各家银行分类型金融债券存量见表5。

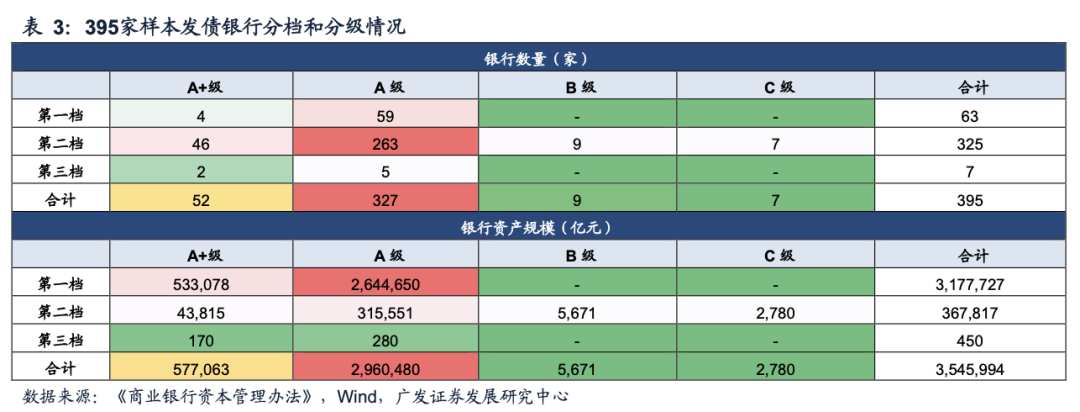

(1)分档:395家样本发债银行中,第一档商业银行共63家,占比15.95%,对应总资产规模317.7万亿元,占比89.61%;第二档商业银行共 325 家,占比82.28%,对应总资产规模36.8万亿元,占比10.37%;第三档商业银行仅7家,占比1.77%,对应总资产规模450 亿元,占比0.01%。另外,在42家A股上市银行中,有31家符合第一档划分要求,剩余11家为第二档,包括3家城商行和8家农商行。

(2)分级:395家样本发债银行中,A+级银行52家,占比13.16%,对应总资产规模57.7万亿元,占比16.27%;A级银行327家,占比82.78%,对应总资产规模296万亿元,占比83.49%;B级银行9家,占比2.28%,对应总资产规模0.57万亿元,占比0.16%;C级银行7家,占比1.77%,对应总资产规模0.28万亿元,占比0.08%。

(3)存量金融债规模:截至2024年7月30日,1A+级样本商业银行已发行未到期存单规模1.68万亿元,占总存量的9.46%,其中3M及以内3144亿元,3M以上1.36万亿元;A+级样本商业银行已发行未到期二级资本债规模5870 亿元,占比14.37%,永续债存量规模2753亿元,占比10.92%,商业银行普通债规模1567亿元,占比4.53%。2A级样本商业银行已发行未到期存单规模16.4万亿元,占总存量的92.54%,其中3M及以内1.84万亿元,3M以上14.6万亿元;A级样本商业银行已发行未到期二级资本债规模3.52万亿元,占比86.08%,永续债2.29万亿元,占比90.76%,商业银行普通债规模3.35万亿元,占比96.80%。3B级和C级银行涉及金融债存量规模较少,同业存单合计规模约459亿元,二级资本债存量规模66亿元,商业银行债存量规模103亿元。

风险提示:(1)个别银行最新可获得财报报告期早于 2023A,相关财务指标当前可能已发生较大变化,可能导致分级结果有误差;(2)由于表内外资产总额数披露率较低,因此分档时用总资产规模代替,在5000亿左右的银行分档可能存在一定偏差;(3)经济增长超预期下滑;(4)政策调控力度超预期。

目录索引

一、资本新规分档、分级要求说明

2023年11月1日,金融监管总局发布《商业银行资本管理办法》正式稿(简称《办法》)。一方面,《办法》将商业银行根据并表口径资产规模和境外债权债务划分了三档,适用差异化的资本监管要求。其中:

(1)第一档指并表口径调整后表内外资产余额5000亿元人民币(含)以上,或境外债权债务余额300亿元人民币(含)以上且占并表口径调整后表内外资产余额的10%(含)以上的商业银行,适用《办法》的除特定标注适用第二档、第三档银行外的所有规定。

(2)第二档指不符合第一档规定,并表口径调整后表内外资产余额100亿元人民币(含)以上,或并表口径调整后表内外资产余额小于100亿元人民币但境外债权债务余额大于0的商业银行,相比第一档,第二档银行适用监管标准相对简化,《办法》正文第六十五条至第八十条进行了说明,包括①不对境内外其他商业银行划分级别;②其他金融机构风险和公司风险不区分投资级,一律按照一般风险暴露权重计量;③不区分专业贷款;④不划分居住用房地产和商用房地产;⑤个人住房抵押贷款风险权重为50%,不再根据LTV分级;⑥不单独划分合格资产担保债券,按照交易对手风险权重计量等。

(3)第三档指并表口径调整后表内外资产余额小于100亿元人民币且境外债权债务余额为0的商业银行,应满足《办法》附件23的监管规定。

另一方面,对于第一档银行表内商业银行债权,《办法》要求将对应交易对手银行划分为A+级、A级、B级、C级四类,并使用不同标准的风险权重。具体来看:

(1)划分为A+级的商业银行应满足核心一级资本充足率不低于14%,且杠杆率不低于5%,适用银行债权风险权重20%~30%;

(2)划分为A级的商业银行应满足所在国家或地区监管部门公开发布的监管法规中关于缓冲资本要求,包括储备资本要求、逆周期资本要求以及系统重要性银行附加资本要求,对应银行债权风险权重20%~40%;

(3)划分为B级的商业银行应满足所在国家或地区监管部门的最低资本要求,对应银行债权风险权重50%~75%;

(4)不满足所在国家或地区监管部门的最低资本要求,或外部审计师出具了否定意见或无法表示意见,或者对银行持续经营能力表示怀疑,则划分为C级,对应银行债 权风险权重150%。

二、资本新规下395家发债银行分级、分档一览

我们去年11月曾发布报告《资本新规下375家发债银行分级、分档一览》,目前2023年年报已披露,根据各银行最新披露的总资产规模、资本指标和杠杆率水平,更新分档、分级情况,具体结果和各家银行分类型金融债券存量见表5。

(1)分档:395家样本发债银行中,第一档商业银行共63家,占比15.95%,对应总资产规模317.7万亿元,占比89.61%;第二档商业银行共325家,占比82.28%,对应总资产规模36.8万亿元,占比10.37%;第三档商业银行仅7家,占比1.77%,对应总资产规模450亿元,占比0.01%。另外,在42家A股上市银行中,有31家符合第一档划分要求,剩余11家为第二档,包括3家城商行和8家农商行。

(2)分级:395家样本发债银行中,A+级银行52家,占比13.16%,对应总资产规模57.7万亿元,占比16.27%;A级银行327家,占比82.78%,对应总资产规模296万亿元,占比83.49%;B级银行9家,占比2.28%,对应总资产规模0.57万亿元,占比0.16%;C级银行7家,占比1.77%,对应总资产规模0.28万亿元,占比0.08%。

(3)存量金融债规模:截至2024年7月30日,1A+级样本商业银行已发行未到期存单规模1.68万亿元,占总存量的9.46%,其中3M及以内3144亿元,3M以上1.36万亿元;A+级样本商业银行存量二级资本债规模5870亿元,占比14.37%,永续债存量规模2753亿元,占比10.92%,商业银行普通债规模1567亿元,占比4.53%。2A级样本商业银行已发行未到期存单规模16.4万亿元,占总存量的92.54%,其中3M及以内1.84万亿元,3M以上14.6万亿元;A级样本商业银行已发行未到期二级资本债规模3.52万亿元,占比86.08%,永续债2.29万亿元,占比90.76%,商业银行普通债规模3.35万亿元,占比96.80%。3B级和C级银行涉及金融债存量规模较少,同业存单合计规模约459亿元,二级资本债存量规模66亿元,商业银行债存量规模103亿元。

三、风险提示

(1)个别银行最新可获得财报报告期早于2023A,相关财务指标当前可能已发生较大变化,可能导致分级结果有误差;

(2)由于表内外资产总额数披露率较低,因此分档时用总资产规模代替,在5000亿左右的银行分档可能存在一定偏差;

(3)经济增长超预期下滑,疫情变化和外部环境存在诸多不确定性,可能导致经济下行超预期。

(4)政策调控力度超预期,利率大幅波动,导致流动性风险超预期上升。

倪军:SAC 执证号:S0260518020004

王先爽:SAC 执证号:S0260520040002,SFC CE No. BQV910

文雪阳:SAC 执证号:S0260524070004股票配资手续费